Cerrar la brecha

Desbloquear la inversión para afrontar el reto de la vivienda asequible en el Reino Unido

Introducción a nuestra investigación

El Reino Unido lleva algún tiempo sumido en una crisis de la vivienda que se intensifica, y el déficit de nuevas viviendas para alquiler social y asequible es especialmente grave. En Cerrar la brecha: Unlocking investment to address the UK’s affordable housing challenge, nos propusimos comprender mejor los retos a los que se enfrentan las Housing Associations, escuchando directamente a los líderes del sector, y explorar posibles soluciones para aumentar la oferta de vivienda asequible.

Hasta ahora, no han faltado investigaciones centradas en cómo alcanzar las 145.000 nuevas viviendas asequibles que se necesitan cada año en el Reino Unido. Pero ahora hay una crisis más urgente: ¿cómo mantener el nivel actual de producción, por no hablar de aumentarlo?

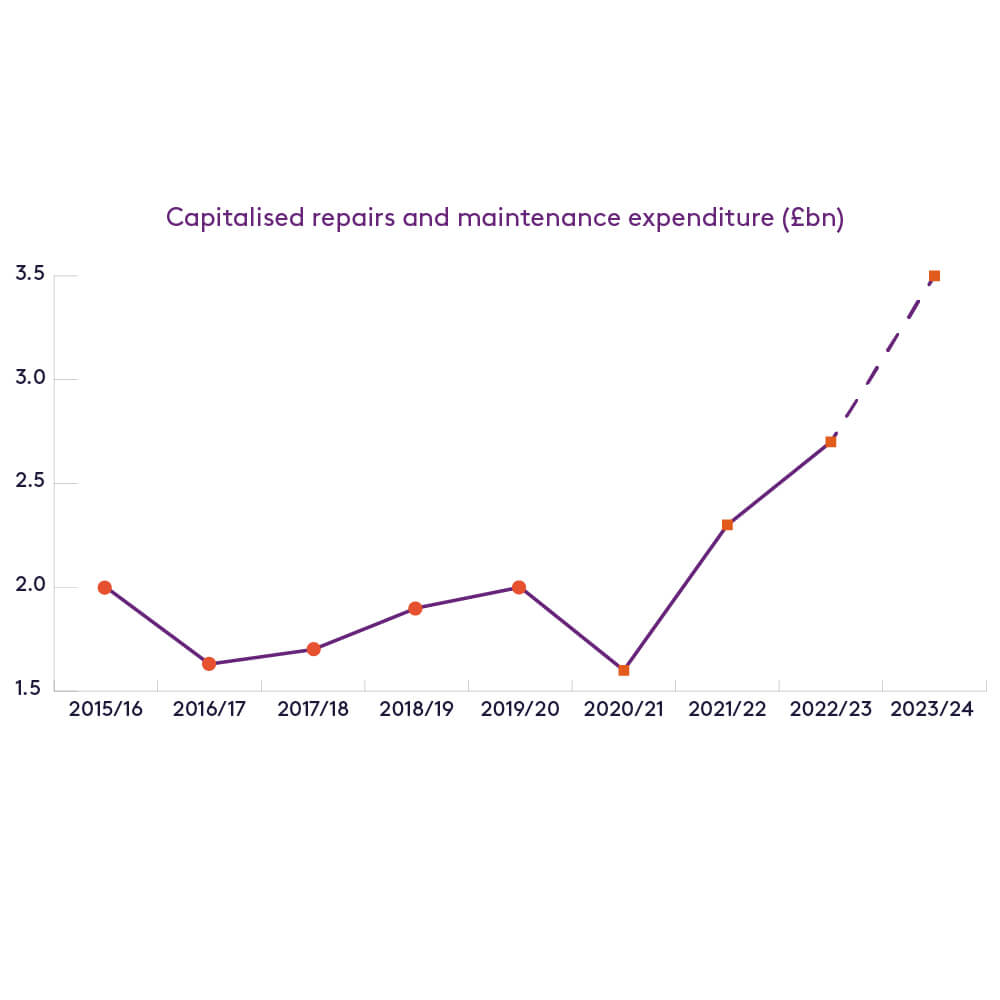

El sector de la vivienda social se enfrenta a una «tormenta perfecta» de presiones: inflación, tipos de interés más altos, compromisos netos cero, presiones normativas y políticas, calidad del crédito y otros problemas estructurales del mercado. El sector se encuentra en una encrucijada, ante la disyuntiva de invertir en la mejora de las viviendas existentes o en la construcción de otras nuevas. Los datos empiezan a sugerir que las Housing Associations han optado mayoritariamente por centrarse en la mejora del parque de viviendas actual. En 2021/22, el sector gastó 2.300 millones de libras en reparaciones y mantenimiento capitalizados, cifra que aumentó a 2.700 millones de libras a finales de 2022/23.

La producción de nuevas construcciones por parte de las asociaciones de viviendas ha tocado techo y ahora parece encaminada a una trayectoria descendente.

Si tenemos en cuenta el número de nuevas viviendas asequibles que se necesitan, nuestra investigación pone de relieve el importante déficit al que se enfrenta el país. Octopus ha entrevistado a Directores Generales y Directores Financieros de Asociaciones de Viviendas sobre sus ambiciones de desarrollo y sobre si esperan mantener los niveles de desarrollo dadas las presiones actuales sobre ellos. Nuestras entrevistas incluyen a la mayoría de los 20 mayores promotores del sector y a varias organizaciones de tamaño medio. Tomando una cifra agregada de estas entrevistas, los proveedores registrados están planeando reducir sus proyectos de desarrollo en un 22% en los próximos años.

Para conocer mejor las prioridades del sector, Octopus, en colaboración con Inside Housing, también ha realizado una encuesta para averiguar cómo afecta la presión financiera a la construcción de viviendas entre los propietarios sociales.

El 20% de los encuestados espera reducir su desarrollo entre un 21% y un 50% en los próximos dos años.

El 47% de los encuestados «no confía» en mantener el desarrollo en los niveles de 2021/22

Los tres principales obstáculos al desarrollo, según los encuestados, son: los costes de construcción, los tipos de interés/coste de la deuda y la reorientación hacia la calidad y seguridad de las viviendas existentes.

El sector de la vivienda social no tiene más remedio que avanzar hacia formas de trabajo nuevas y alternativas

A pesar de los retos a los que se enfrenta actualmente el sector, existen posibles soluciones, todas ellas basadas en el trabajo conjunto de las asociaciones de viviendas, el Gobierno británico y la comunidad inversora, que deben estar preparados para hacer frente a la situación con nuevas e innovadoras formas de pensar y actuar. El sector y sus inversores necesitan comprometerse en un proceso para encontrar soluciones de financiación más sostenibles que puedan salvar una era de niveles de financiación de subvenciones más bajos y deuda más cara.

Nuestra investigación, encuesta y conversaciones con líderes del sector sugieren que muchas asociaciones de viviendas empezarán a considerar el trabajo en asociación como una solución.

El 34% de los encuestados declararon un déficit medio de financiación del 11% al 25% en sus proyectos de promoción de viviendas sociales.

El 49% de los encuestados son más propensos a trabajar con proveedores registrados con ánimo de lucro/socios de capital en comparación con hace 12 meses.

Según los encuestados, la función principal de los socios capitalistas es asumir el riesgo de desarrollo(36%) y financiar proyectos(28%).

Póngase en contacto con nosotros

Estamos aquí para ayudarle a usted y a sus clientes en todo momento. Si tiene alguna duda,

póngase en contacto como más le convenga.