Con la vista puesta en 2023, ahora es un buen momento para hacer balance de lo que el sector de las infraestructuras del Reino Unido ha conseguido en la transición hacia el cero neto, y de lo que queda por hacer de cara al año que viene.

En el Reino Unido, y de hecho en todo el mundo, hemos tenido un buen comienzo con las energías renovables, sobre todo la eólica, la solar y la biomasa. Las energías renovables representan ahora más del 40% de la generación de electricidad en el Reino Unido, frente a sólo el 6,5% en 20101. Según las previsiones de National Grid, esta cifra aumentará hasta superar el 80% en20502.

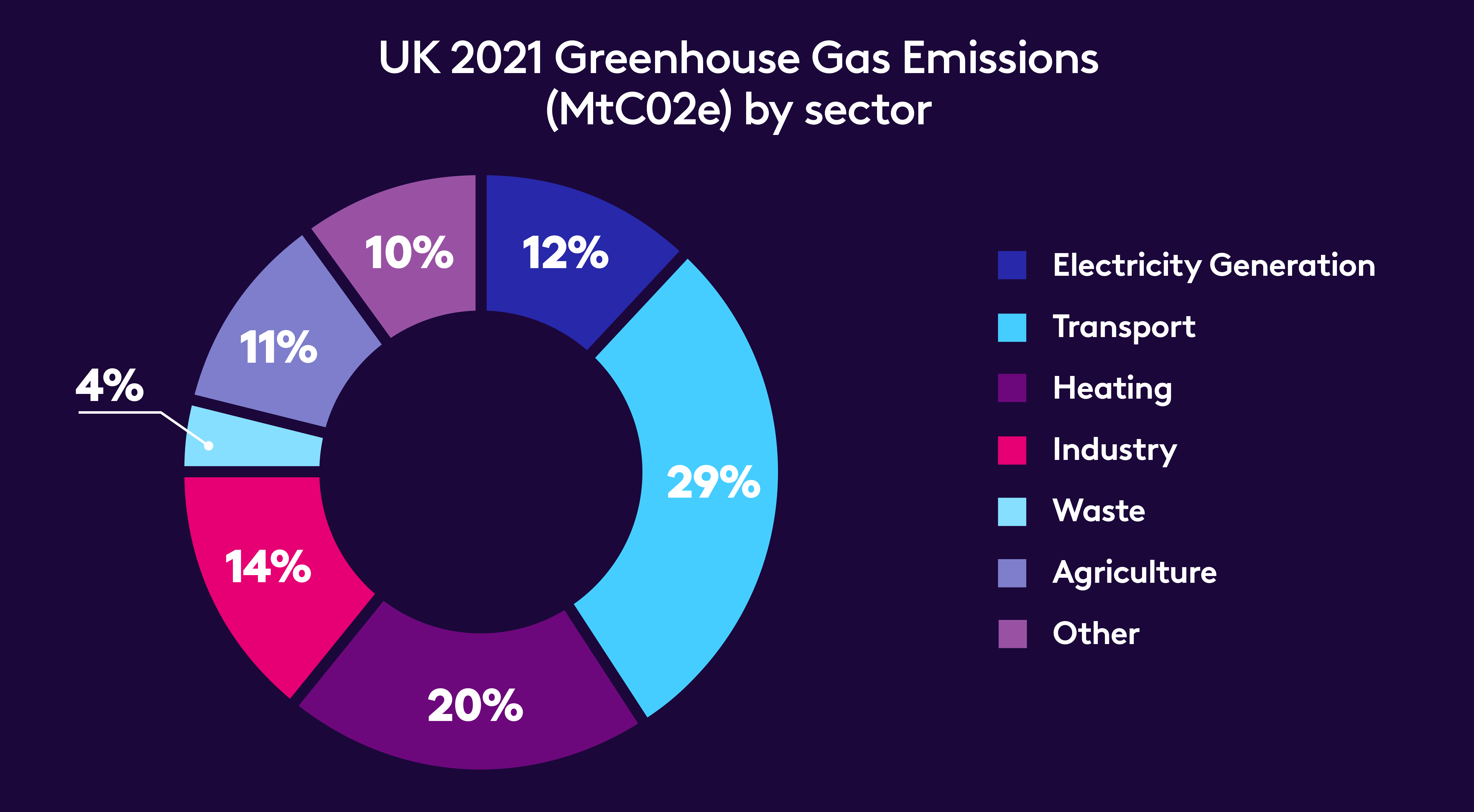

Sin embargo, las energías renovables por sí solas no resolverán la transición energética. En la actualidad, sólo el 12% de las emisiones de gases de efecto invernadero del Reino Unido proceden de la generación de electricidad3. La mayor parte del 88% restante de nuestras emisiones procede de los sectores de la calefacción, la industria y el transporte, que funcionan con petróleo y gas. El camino hacia la descarbonización de estos sectores pasará claramente por la electricidad renovable, que alimente los vehículos eléctricos de nuestras carreteras y las bombas de calor de nuestros hogares. Pero también requerirá una nueva ola de infraestructuras para apoyar la descarbonización y aumentar la eficiencia energética – desde el almacenamiento de energía y las redes de recarga de vehículos eléctricos, hasta los sistemas de calefacción urbana y las plantas de reciclaje. En conjunto, se calcula que sólo el Reino Unido necesitará más de 50.000 millones de libras de inversión privada en infraestructuras al año para alcanzar el nivel cero neto en 2050.4

Fuente: National Grid.

Esta nueva ola de infraestructuras sostenibles suele estar probada tecnológicamente, pero se enfrenta a un déficit de financiación: es demasiado intensiva en capital para las empresas de capital riesgo (que suelen centrarse en inversiones en software y tecnología), pero está en una fase demasiado temprana para los fondos de infraestructuras tradicionales (que suelen invertir en sectores más maduros). Vimos este mismo déficit de financiación en las energías renovables hace 15 años, cuando invertimos por primera vez en el promotor solar Lightsource, ahora Lightsource BP.

A medida que el sector de las energías renovables ha ido madurando y los rendimientos se han comprimido, la nueva ola de infraestructuras sostenibles acapara ahora la atención de los inversores con visión de futuro. Estos inversores buscan invertir pronto en sectores emergentes que se convertirán en las infraestructuras básicas del futuro. A continuación ofrecemos algunas ideas sobre cuatro de estos sectores que consideramos especialmente prometedores y en los que esperamos ver avances de aquí a 2024:

Movilidad en el futuro: Carga de VE

El transporte es el sector más intensivo en carbono del Reino Unido, ya que representa el 29% de las emisiones británicas de gases de efecto invernadero. La electrificación desempeñará un papel destacado en la descarbonización del sector del transporte. Para apoyar la transición a los vehículos eléctricos, el Reino Unido necesitará aumentar el número de cargadores públicos de unos 50.000 en la actualidad a 300.000 en 2030, es decir, multiplicarlos por 65. Obtener un fuerte rendimiento financiero de estos cargadores para vehículos eléctricos depende fundamentalmente de elegir buenas ubicaciones en las que los cargadores se utilicen con frecuencia. Esto crea una importante ventaja para los primeros inversores en el sector.

Transición energética: Almacenamiento de larga duración

A medida que la energía eólica y la solar representen una mayor proporción de nuestra electricidad, necesitaremos confiar cada vez más en el almacenamiento de energía para absorberla cuando haga sol o viento, y despacharla cuando no. Según las previsiones de Aurora Energy, la capacidad de almacenamiento del Reino Unido tendrá que multiplicarse hasta por 10 para 2035 si queremos que el Reino Unido llegue a cero neto.6 Las baterías de iones de litio han surgido como la tecnología líder para el almacenamiento de corta duración (<4 horas), pero probablemente serán demasiado caras para almacenar electricidad durante largos periodos de poco viento y sol. Cada vez se buscan tecnologías más baratas para el almacenamiento de larga duración, por ejemplo infraestructuras de almacenamiento térmico en las que la electricidad se almacena en forma de calor.

Infraestructura digital: Refrigeración líquida

La infraestructura digital será fundamental para lograr la eficiencia energética a medida que nuestros hogares, empresas y sistemas energéticos estén cada vez más conectados a internet. Los centros de datos son la espina dorsal física de Internet: edificios físicos repletos de servidores donde se almacenan, procesan y computan nuestros datos. En la actualidad, los centros de datos representan el 1% de la demanda eléctrica del Reino Unido, pero se prevé que el consumo de electricidad de los centros de datos se multiplique por 10 de aquí a 2050, a medida que aumente nuestro uso de los datos.7 Garantizar la eficiencia energética de estos centros de datos es beneficioso tanto desde el punto de vista medioambiental como económico, ya que la electricidad representa más de la mitad de los costes de funcionamiento de un centro de datos tradicional.8 Por ejemplo, el uso de tecnologías de refrigeración líquida para enfriar los servidores de un centro de datos puede reducir el consumo de energía (y las facturas) hasta en un 50%9 frente a los centros de datos tradicionales con refrigeración por aire.

Economía circular: Reciclaje de plásticos

La economía circular es importante tanto para minimizar las emisiones derivadas de la producción de nuevos materiales como para evitar los residuos nocivos. Vemos un crecimiento significativo en varios sectores de la economía circular, como los materiales de construcción circulares, el upcycling de vehículos usados y el reciclaje de residuos plásticos. En el sector de los plásticos, por ejemplo, la Federación Británica de Plásticos calcula que el Reino Unido recicla actualmente alrededor del 16% de sus residuos plásticos, pero esta cifra podría triplicarse con creces hasta alcanzar el 57% en 2030. Esto dependerá del despliegue de infraestructuras de reciclado de plásticos para reciclar tanto los plásticos rígidos (normalmente más fáciles de reciclar) como los flexibles (normalmente más difíciles de reciclar) de diversos flujos de residuos.

Estamos deseosos de recibir noticias de cualquier empresa, inversor, grupo de reflexión o institución del sector público interesados en colaborar para apoyar el despliegue de infraestructuras sostenibles tanto en el Reino Unido como en el resto del mundo. Póngase en contacto con nosotros a través del siguiente formulario.

Autores

Sean McLachlan, Director de inversiones en infraestructuras sostenibles

Michael Blake, Director de inversiones en infraestructuras sostenibles

Póngase en contacto con nosotros

1 Fundación para las Energías Renovables – Producción de energías renovables en 2010

2 Operador Nacional del Sistema Energético

4 Comisión Nacional de Infraestructuras – La segunda evaluación nacional de infraestructuras

5 Zap Map – Estadísticas de recarga de VE en 2024

6 Aurora Energy Research – Almacenamiento de electricidad de larga duración en GB

9 RBC – La refrigeración líquida ofrece soluciones para los centros de datos de nueva generación